添加日期:2016年12月16日 阅读:1725

随着医疗卫生体制改革的继续深化,“营改增”、“两票制”实施推行,医药流通环节进一步规范,医院限制处方外流被禁,中国药品零售市场迎来政策利好。

《中国零售药店药品终端竞争格局库》显示,地级以上城市零售药店中,化学药销售份额超过五成,其中慢病用药在政策利好的情况下,不仅在种类而且在数量上都有上佳表现。在品牌药及厂家方面,外企合资企业及其品种优势甚为明显,本土企业还需努力赶超。

据《中国零售药店药品终端竞争格局库》显示,2015年289个地级以上城市零售药店药品规模达1844亿元,其中化学药占51.1%,约942亿元。

“十三五”规划指导各地科学、合理地制订实施区域卫生规划和医疗机构设置规划,零售药店作为医疗卫生资源的有效补充,承担着非常重要的作用。随着人们保健意识的加强,健康需求的提升,人们对医疗服务、药学服务提出了更高的要求。零售药店数量多,可及性强,在健康咨询、慢病教育及管理和药事服务上,零售药店具有更大的优势。

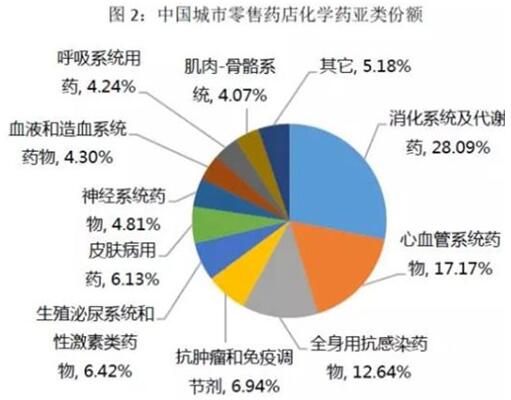

《中国零售药店药品终端竞争格局库》显示,慢病用药所涉及的类别,如心血管系统用药、糖尿病用药、抗肿瘤和免疫调节剂、肌肉骨骼系统用药等,在零售终端占有不小的比重。零售药店化学药中,消化系统及代谢药销售规模*大,占比达28.09%,该亚类主要有胃肠道用药、糖尿病用药等。心血管系统药物和全身抗感染药物市场规模分别排在第二、第三位,市场占比分别是17.17%和12.64%。其它亚类占比均不足10%。

《中国卫生和计划生育统计年鉴2015》显示,我国循环系统疾病两周患病率提升*为明显,较为突出的是高血压。高血压两周患病率从2003年11.9‰升至2013年的98.9 ‰,随着患病率的大幅提升,患者的用药需求也在不断上升。数据显示,化学药前10品种规模合计176.6亿元,心血管系统药物占四席,三个为治疗高血压的药物,值得注意的是,TOP10品种过半属于慢病治疗品种。因此零售药店慢病管理的优势为药店带来增量机会。

TOP10品种中有7个杀入了TOP10品牌榜,以外资合资企业的品牌为主。受专利或企业众多等因素的影响,氨氯地平、多维元素和头孢克肟未能成为TOP10品牌,取而代之的是拜耳的拜唐苹(阿卡波糖片)、诺华的格列卫(甲磺酸伊马替尼胶囊)、莎普爱思的苄达赖氨酸滴眼液。

化学药TOP10厂家均为外资合资企业,2015年销售合计289.2亿元,占化学药终端市场30.7%的份额。TOP10厂家排在首位的是辉瑞&惠氏:辉瑞在零售终端的资源主要集中于心血管系统用药及泌尿系统用药,如立普妥、万艾可、络活喜;惠氏超过9成的市场集中在维生素领域,钙尔奇、善存系列都是旗下的拳头产品。排在第二位的是拜耳,代表药有拜唐平、拜新同、拜阿司匹灵、爱维乐、达喜片等,5个品种市场贡献率占零售终端近7成份额。

诺华在零售终端表现*好的是格列卫和代文(缬沙坦胶囊),诺华在零售终端有42%的市场贡献来自于这两个产品。其他如阿斯利康的波依定、可定片、倍他乐克,赛诺菲的波立维等都有很好的市场表现。

从TOP10厂家在零售终端的表现来看,大部分厂家在零售终端销售的拳头产品以处方药为主,仅惠氏和西安杨森以OTC品种稳守在零售市场。随着政策的利好,或将有更多的处方药品种进入零售终端,从而使得市场竞争更为激烈。

文章来源:

1.凡本网注明“来源:1168医药招商网”的所有作品,均为广州金孚互联网科技有限公司-1168医药招商网合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:1168医药招商网http://www.1168.tv”。违反上述声明者,本网将追究其相关法律责任。

2.本网转载并注明自其它来源(非1168医药招商网)的作品,目的在于传递更多信息,并不代表本网赞同其观点或和对其真实性负责,不承担此类作品侵权行为的直接责任及连带责任。

3.其他媒体、网站或个人从本网转载时,必须保留本网注明的作品第一来源,并自负版权等法律责任。

4.如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。联系邮箱:1753418380@qq.com。

【适用范围】用于缓解颈、肩、腰、腿及闭合性软组织疼痛、肿胀等不适症状人群的物理冷敷。【使用方法】外用。将本品适量直接涂抹于不适部位,轻轻按摩2-3分钟,每日2-3次。

【适用范围】用于缓解颈、肩、腰、腿及闭合性软组织疼痛、肿胀等不适症状人群的物理冷敷。【使用方法】外用。将本品适量直接涂抹于不适部位,轻轻按摩2-3分钟,每日2-3次。

粤公网安备 44011102000390号

粤公网安备 44011102000390号